欧美地区第三方检测市场发展已较为规范成熟,涌现了一批以SGS、BV、Intertek等为代表的第三方检测机构,在国际上广受认可。我国第三方检测行业起步较晚,近年来迅速发展,市场需求逐渐扩大。其中,民营检验检测机构快速发展,通过外延并购等形式抢占市场份额,国有检测机构市场化转型推进,将推动行业进一步发展。

1、中国第三方检测行业发展现状分析

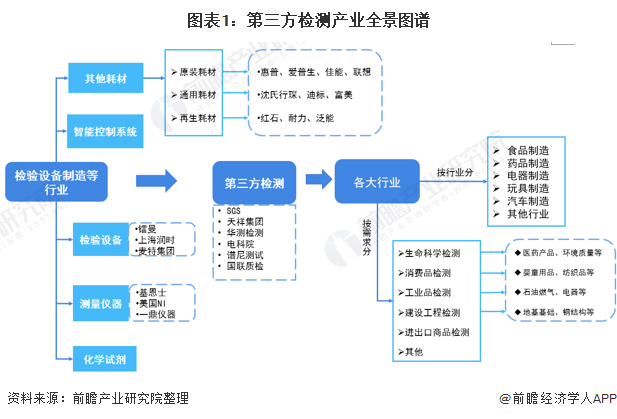

――产业链全景图分析

第三方检测又称公正检验,是指由处于买卖利益之外的第三方(如专职监督检验机构),以公正、权威的非当事人身份,根据有关法律、

标准或合同所进行的商品检验活动。

第三方检测行业上游主要涉及相应的检验检测硬件设备及智能

控制系统等软件服务,同时还包括第三方检测需要用到的化学试剂、耗材等;第三方检测应用十分广泛,涉及的领域包含食品制造、药品制造、电器制造、汽车制造等各行各业。

按照下游需求领域的不同性质来分类,对第三方检测产生需求的领域包括生命科学检测、消费品检测、工业品检测、建设工程检测和进出口商品的检测等。

2)中国第三方检测起步晚 但其机构重要性不可替代

我国第三方检测明显晚于欧美发达国家。欧美国家在15世纪开始之初,为了保证产品品质,就有了第三方检测机构的介入,成熟的第三方检测机构介入商品检测在十九世纪中叶已经很普遍了,并已经发展成为一种自觉的商业行为。

而1989年《中华人民共和国进出口商品检验法》的颁布才标志着我国第三方检测正式起步,在这一阶段我国检验检测以国有机构为主。2002年之后,国有机构进一步向第三方检测机构让利,外资独资检测机构也随之被允许进入中国市场,中国检验检测市场主体规模有了根本性的改变。2014年起,以第三方检测机构为代表的我国检验检测行业开始实现快速发展。

由于第三方检测机构对检测市场具有几个重要作用使得其不能被其他检测机构替代,大概包括了三个方面的重要性:1)专业性强;2)作为独立于当事人的第三方,更公正、客观;3)用来弥补公共资源检测的不足,同时第三方检测机构以较低的花费和较高的服务,使得其广受市场欢迎。

3)市场规模:检测机构增加,互联网助推市场扩容

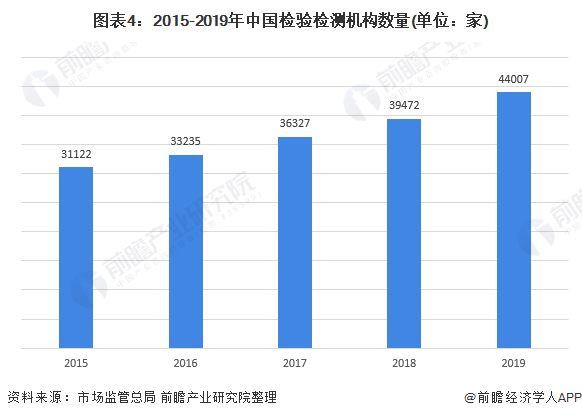

2015-2019年,我国检测行业持续扩容,根据国家市场监管总局统计,截至2019年底,我国境内(不含港澳台)检验检测服务业共有检验检测机构44007家,较2018年增长11.49%。

随着网民数量增加;网购市场繁荣;互联网医疗、移动医疗等新势力的崛起,我国第三方检测机构开始互联网化转型之路,积极利用大数据推动资源利用的最大化,扩大消费者对于第三方检测行业的认知,从而扩大下游需求的增长。

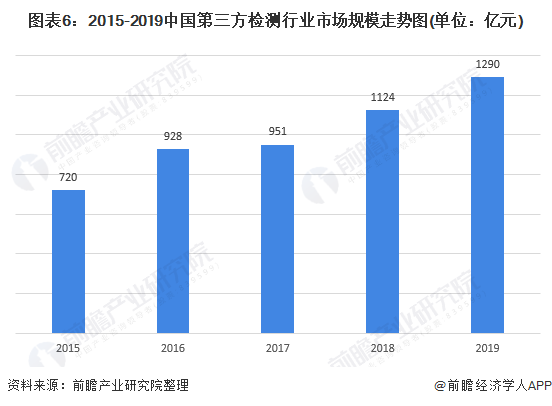

随着互联网春风助推我国第三方检测行业下游需求扩大,行业规模顺势实现扩容。根据国家市场监管总局统计,截至2019年底,我国检验检测机构全年实现营业收入3225.09亿元。其中第三方检测行业占据着我国检测市场的40%左右,2019年市场规模约为1290亿元。

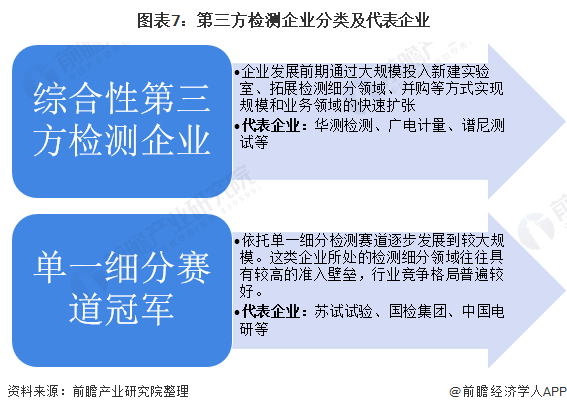

4)企业布局分析:综合性第三方检测企业更有可能发展为行业巨头

通过对已上市的第三方检测企业的发展模式分析,相对较大规模的检测企业大致可分为以下两类:综合性第三方检测企业和单一细分赛道冠军。对标海外成熟检测企业的发展情况,综合性第三方检测企业更有可能发展为行业巨头,主要原因为:①检测行业碎片化层度高,单一细分赛道空间普遍有限;②综合性第三方检测企业可以在更多的细分领域建立自己的品牌认知度,从而建立更高的公信力;③部分细分检测业务之间可以在人员、设备等方面形成一定的协同。

近年来,以苏试试验、国检集团等为代表的单一赛道头部企业均开始通过外延并购等形式向综合性第三方检测企业发展。如国检集团为建工建材检测龙头,近年来通过并购的形式切入环境、食品检测等领域,向综合性第三方检测企业进军。

2、中国第三方检测行业市场竞争格局分析

――企业结构分析:民营企业占比提升

从我国第三方检测的发展历程来看,发展初期国有及国有控股的检测机构数量高于私营企业及外资企业。国有质量检验检测机构,如威凯、中国家电研究院、商检系统下的检测机构、质检系统下的检测机构、各区域国家级测试中心、各县级检测所等是我国质量检验检测市场的领导者。

国家认监委的最新检测数据显示,2019年,我国检测机构中,国有及国有控股检验检测机构19444家,占机构总量比重为44.18%,同比下降3个百分点;集体控股机构749家,占机构总量比重为1.70%,同比下降0.28个百分点;

私营控股机构22958家,占机构总量比重为52.17%,同比上升3.45个百分点;外资企业415家,占机构总量比重为0.94%,同比上升0.09个百分点;其他机构441家,占1%,同比下降0.27个百分点。

近年来,我国民营检验检测机构快速发展,2019年私营单位在全行业中的比重首次超过国有和国有控股机构、集体控股机构的比重,反映了行业市场结构的根本性变化。

2)企业竞争格局分析:外资企业领先 华测检测领跑国产检测机构

目前,第三方检测行业的龙头地位被国际大型检测企业在华的分支机构所占据,位于第一梯队;第二梯队为代表性国内第三方检测机构,近年来国内企业竞争力提升,其中华测检测领跑国产检测机构,2019年实现营业收入31.83亿元。

3)下游竞争格局分析:广泛应用于建筑、环境、汽车、食品等领域

从第三方检验检测行业下游领域来看,2019年,检测机构数量排在前列的领域主要有机动车、环境监测、建筑、食品等。从各领域机构营收占比情况来看,建筑工程检测占比排名第一,2019年占比达16.85%;环境监测、建筑材料检测排名第二、三位,2019年占比分别为9.72%和9.3%;后依次为机动车检验、电子电器检测、食品及食品接触材料检测、特种设备检测等领域。

3、中国第三方检测行业发展趋势及前景分析

――发展趋势分析:国有机构市场化转型

国有事业性检测机构在中国31个省、市、自治区以及下属市/县级行政区域均设有检测机构和代表处,由不同职能的政府部门投资建设并主管,为事业单位编制,主要针对内销产品从事政府强制性、垄断性的检测任务。

随着我国质量检测市场的开放,国有检测机构的市场化是必然趋势。在市场化过程中,国有第三方检测机构需要整合检测资源,确定发展战略,探索独立的企业文化管理模式。

2)发展前景分析:市场稳步扩张

未来几年,随着我国检测市场化程度加大,在外资以及民营检测机构的推动下,第三方检测市场规模将快速增长,占检测市场的比重也将有所提升。

前瞻分析预测,随着我国检测市场对第三方检测机构的放开以及检验检测行业自身需求的增长,未来我国第三方检测市场规模有望保10%以上的市场增速,预计到2025年的市场规模将达到2285亿元。