由于材料性能、量产难易程度等原因,我国负极材料消费以人造石墨为主。目前,国内企业尚未实现硅碳负极材料量产。但在硅碳负极材料技术逐渐成熟的背景下,部分企业硅碳负极材料已得到批量化应用。

我国负极材料消费以人造石墨为主

锂离子电池负极材料一般可分为碳材和非碳材两大类。碳材料包括人造石墨、天然石墨、复合石墨、中间相碳微球等。非碳材料包括钛基材料、锡基材料、硅基材料以及氮化物等。

不同负极材料性能方面有所区别。非碳材料中,钛酸锂具有高热稳定性,是一种安全性能优异的负极材料,但能量密度低、价格较高;硅基材料具有极高的比容量,被认为是最有潜力的新一代超高容量锂离子电池负极材料。

从我国负极材料消费结构来看,人造石墨消费比重最大,2020年上半年,我国人造石墨出货量达81%。

人工石墨作为目前主流动力电池厂商的负极材料应用方案,国内新建产能主要以人造石墨产能为主,未来人造石墨销量占比有望继续提升。此外,硅碳负极材料由于高比容量和较长循环寿命等优势,将成为锂电池负极材料发展重点。

多数国内企业尚未实现硅碳负极材料量产

硅碳负极材料在国内的发展处于初期阶段。在国内,比亚迪、宁德时代、国轩高科、贝特瑞、杉杉股份、力神、比克、万向等都展开了对硅碳负极材料的布局。

2020年,贝特瑞负极材料出货7.53万吨,其碳硅负极材料已打入了特斯拉的供应链,为松下的动力电池电芯配套部分负极材料;杉杉股份的硅碳负极材料也已实现产业化。杉杉股份的高容量硅合金负极材料已产业化并可满足新能源乘用车300wh/kg性能要求,并已对CATL实现供货。

龙头企业硅碳负极材料产业化进展" width="550" height="313" align="" border="0" />

相比于石墨负极材料,我国硅碳负极材料的实际应用还比较小众,市场总体产量较小。根据鑫椤资讯统计,2020年中国硅碳负极材料出货量为0.9万吨,硅碳负极材料占负极材料出货量比例约为2%。

随着特斯拉中国工厂建成,加上国内主流动力企业如比亚迪对于硅碳的进一步重视,预计硅碳负极出货量增长潜力较大。

从国内现有龙头企业产能产量来看,贝特瑞在硅碳负极材料方面处于国内领先地位,2013年就通过了三星公司的认证,并开始量产供货。

龙头企业硅碳负极材料产能产量及规划情况" width="587" height="307" align="" border="0" />

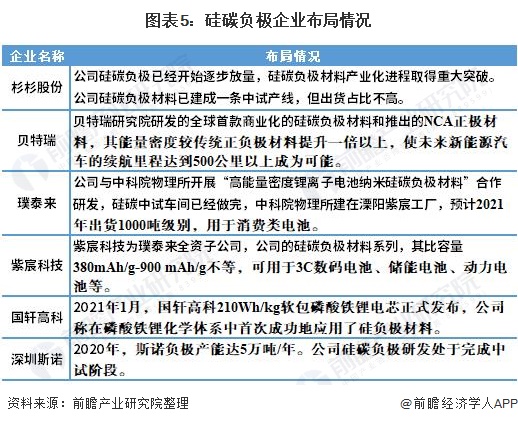

部分企业硅碳负极材料得到批量化应用

随着国内硅基负极技术不断成熟,部分硅碳负极材料产品稳定性已得到下游企业的验证,并已实现批量化应用。

更多本行业研究分析详见前瞻产业研究院《中国硅碳负极材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。