【

仪表网 仪表下游】导读:过去数十年间我国

电线电缆行业得到快速发展,但是中国电线电缆的发展面临行业集中度低,中小企业林立,整体竞争实力不强,产品结构落后,行业毛利水平下降等问题。于是国内企业开始调整企业战略,行业发展开始进入了以兼并重组、注重研发的企业发展道路。

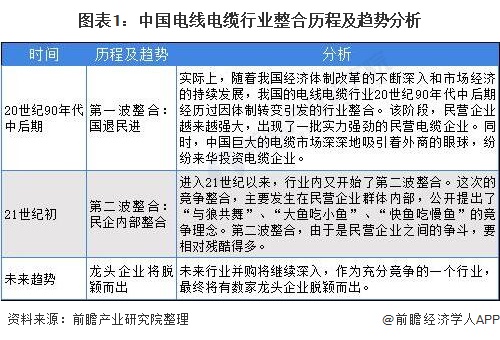

1、企业间整合不间断 落后产能急需出清

中国的电线电缆行业整合经历了大致三个阶段:最初由国家控股作为生产实体,大量国企在这个时期为中国经济的快速发展提供了有力支撑,但是随着国企生产效率已经满足不了国家的发展时,市场开始交由民营企业接手。

民营企业的相对优势在于经营效率、生产效率、战略调整响应速度、充分的市场竞争激发高效能的研发产出比。但是随着民营企业数量的增多,大部分企业开始集结在了中低端市场,价格战、规模战持续发生,导致我国的电线电缆行业产能开始出现过剩。

于是进入了第二阶段,大量的电线电缆生产企业开始整合,不断地兼并重组之下,通过并购来扩大企业的规模,减少了市场增量。小企业由于产能落后、效率低、竞争力不强等因素开始逐渐被出清。

未来参考全球主要电线电缆市场,我国的电线电缆行业将会脱颖而出数家行业龙头,行业集中度将会开始攀升。

2、国内市场集中度低 国外市场经验需要借鉴

根据数据显示,我国当前线缆制造商在业总数已达1万家,但规模以上企业数量仅为4000余家,且排名前十名的线缆企业占国内市场份额低于10%,中型企业所占市场份额不到30%。整体来看,我国行业集中度与发达国家存在较大差距。借鉴发达国家线缆行业的发展经验,我国的电缆行业整合是大势所趋。

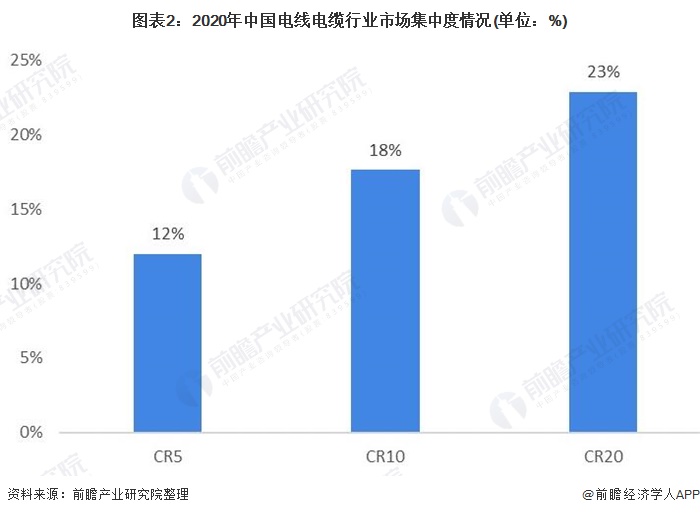

前瞻根据中国电线电缆行业销售规模,结合行业本土企业电线电缆产品销售收入进行分析,2020年,我国电线电缆行业CR5为12%,CR10为17.7%,CR20仅为22.9%,行业的市场集中度较低。

3、并购重组聚焦主业 企业出海之路正式开启

前瞻收集整理了2018-2021年4月以来,我国国内企业发起的收购并购事件。可以发现,这些收购并购事件中,被并购方不仅有国内企业,还包括一些国外地区的企业。国内的市场在过度饱和的情况下,国内的电线电缆企业也开始谋求出海之路。

这些并购案中,多是以战略并购为主,大部分都聚焦在电线电缆的主营业务上,从而实现企业的规模扩张、技术升级、市场开发等战略目的。

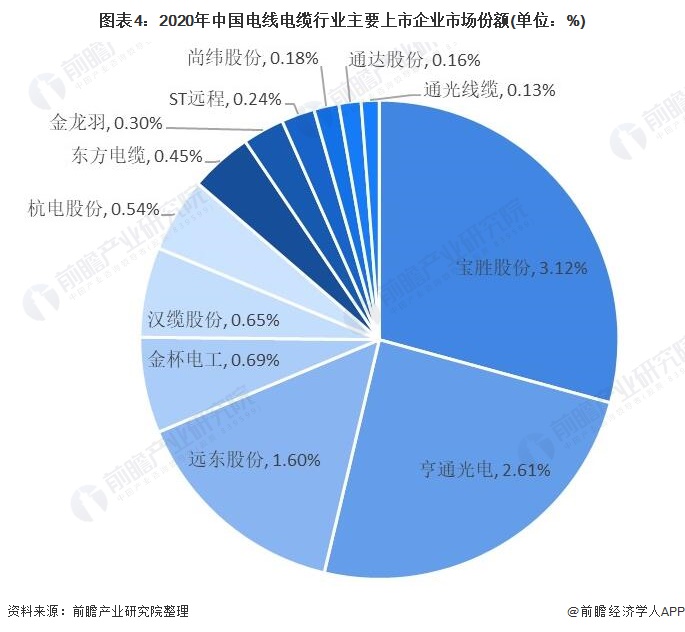

4、企业份额较为分散 激烈竞争与企业并购同行

前瞻通过整理电线电缆行业的上市公司,选取了12家代表性企业,和2020年所有企业在电线电缆领域的营业收入。根据中国2020年电线电缆行业销售规模1.07万亿元计算,得出以下代表企业的市场份额。其中宝胜股份市场份额最高,达到了3.12%,其次为亨通光电,市场份额占比为2.61%。

可以发现,各企业的市场份额均不足5%,市场份额较为分散。未来的行业发展趋势可能存在中大型企业间的并购重组,抢占市场份额,争做未来的市场龙头,小型企业将会面临更加激烈的竞争。

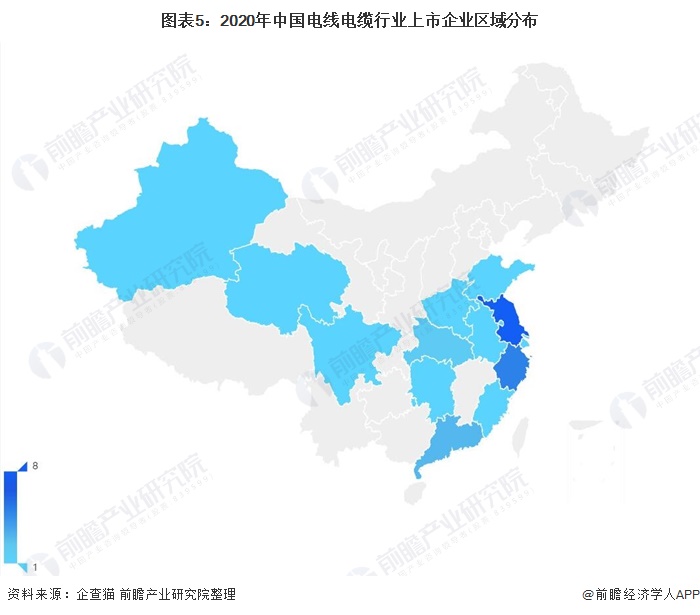

5、区域发展不均衡 多地区出现上市企业空白

中国本土电线电缆行业企业众多,但主要以中小企业为主,这些公司大多分布在东南沿海地区,以江苏、浙江、广东省为主,同时目前行业中的上市公司数量相较于行业整体企业数量而言比重较少。

前瞻整理了这些电线电缆行业27家上市公司的基本情况,从地区分布来看,江苏省拥有最多的电线电缆上市企业,数量达到了8家,其次为浙江省和广东省,数量达到了5家和3家。湖北、上海、福建、河南等省份均在1到2家。我国大部分地区没有电线电缆上市企业。

6、未来道路开始清晰 行业发展前途光明

虽然目前我国电线电缆行业集中度低,导致线缆行业市场处于散点市场状态,但是行业一直保持着较高的增长,生产效率快速提高,产品的升级换代加速,产品结构渐趋合理,行业资本结构日趋多元化,市场化进程明显加快;尤其沿海及经济发达地区的电线电缆制造业优势明显,地区差别进一步扩大。

同时通过企业间合并、收购等重组运作,盘活了存量资产,行业集中度必定会上升到一个合理的水平。如果提高到50%的市场集中度,那么将会有一批年销售额达到百亿元的线缆制造商,由此判定中国电缆企业仍然需要经过一个长期的全球化、市场化的洗礼,才能出现一批具有规模的、市场竞争力的企业。

按照欧美日等发达国家线缆行业的发展经验,随着本国工业化发展程度的提高,基础建设的完善,城市化水平的提高,电线电缆行业必将走向成熟,前瞻认为,未来随着我国电线电缆行业技术研发能力的提升,行业的优质企业将形成规模优势,行业到的市场集中度将有望得到提升。