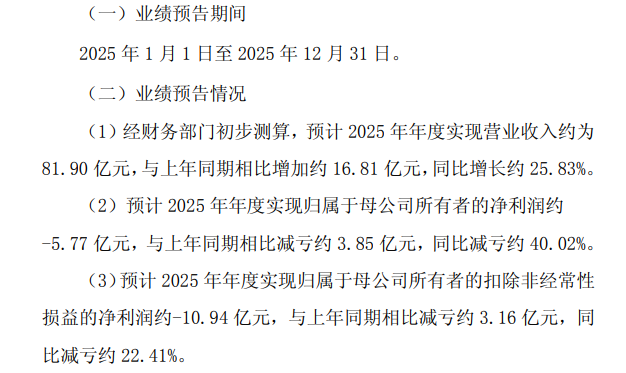

1月21日,芯联集成(688469)发布2025年度业绩预告,公司2025年预计实现营收约81.90亿元,同比增长约25.83%;预计实现归母净利润约-5.77亿元,同比减亏约40.02%;预计实现归母扣非净利润约-10.94亿元,同比减亏约22.41%。

图片来源:芯联集成公告

报告期业绩变化的主要原因:2025年全球半导体行业在技术迭代、需求提升、场景渗透的多重驱动下,呈现出多领域协同发展,新兴应用场景不断拓展的总体发展趋势。随着国内半导体行业技术水平的不断提升,国产替代化进程快速推进,市场份额实现逐步提高。

(一)公司营收与毛利率持续增长,构建多元增长格局

在市场需求、国产替代、政策支持的共同推动下,公司始终保持较高的产能利用率;通过技术创新和迭代、客户拓展和合作深入,提高产品及服务的价值和竞争力,推动了公司四大应用领域收入的快速增长,构建了车载领域收入领航增长、工业控制与高端消费领域收入稳健发力,AI 应用领域持续渗透的多元增长格局。从晶圆代工到提供系统解决方案,公司一站式系统代工平台的商业模式效能逐步释放,报告期内营业收入预计增长约25.83%。

随着整体营收规模扩大,规模效应显现,生产精细化运营有效提升,折旧摊销等固定成本逐步摊薄;叠加产品结构的不断优化和升级,公司毛利率预计达到5.92%,同比提升约4.89个百分点,持续保持增长态势。

(二)并购重组整合优化管理,提升运营效率与盈利能力

报告期内,公司通过并购重组等资本市场工具,实现了经营决策、内部管理等方面的深度协同;在公司管理效率、资金管理、销售管理等方面实现了管控优化,期间费用率逐步降低;在保持相当规模研发投入的基础上,公司运营效率持续提升,核心竞争力和盈利能力不断增强。

随着国内半导体行业技术水平不断提升,国产替代化进程快速推进,芯联集成始终保持较高的产能利用率。

2025年10月,芯联集成在接受机构调研时曾表示,公司的汽车功率模块、激光雷达和消费类MEMS传感器等产品需求旺盛,供不应求。

目前,芯联集成的MEMS传感器、激光雷达等芯片已占据国内主要市场份额,车载VCSEL芯片在前三季度已占据国内市场份额40%以上,高性能麦克风在某国际TOP手机终端上的使用份额超50%。

芯联集成还介绍,公司通过技术创新和迭代、客户拓展和合作深入,提高产品及服务的价值和竞争力,推动了公司四大应用领域收入的快速增长,构建了车载领域收入领航增长、工业控制与高端消费领域收入稳健发力,AI应用领域持续渗透的多元增长格局。从晶圆代工到提供系统解决方案,公司一站式系统代工平台的商业模式效能逐步释放。